一、钢材期现市场价格

8月11日,国内钢材市场下跌为主,唐山迁安普方坯含税稳报3520元/吨。成交方面,部分城市现货价格低位回升,市场反馈刚需成交有所好转。

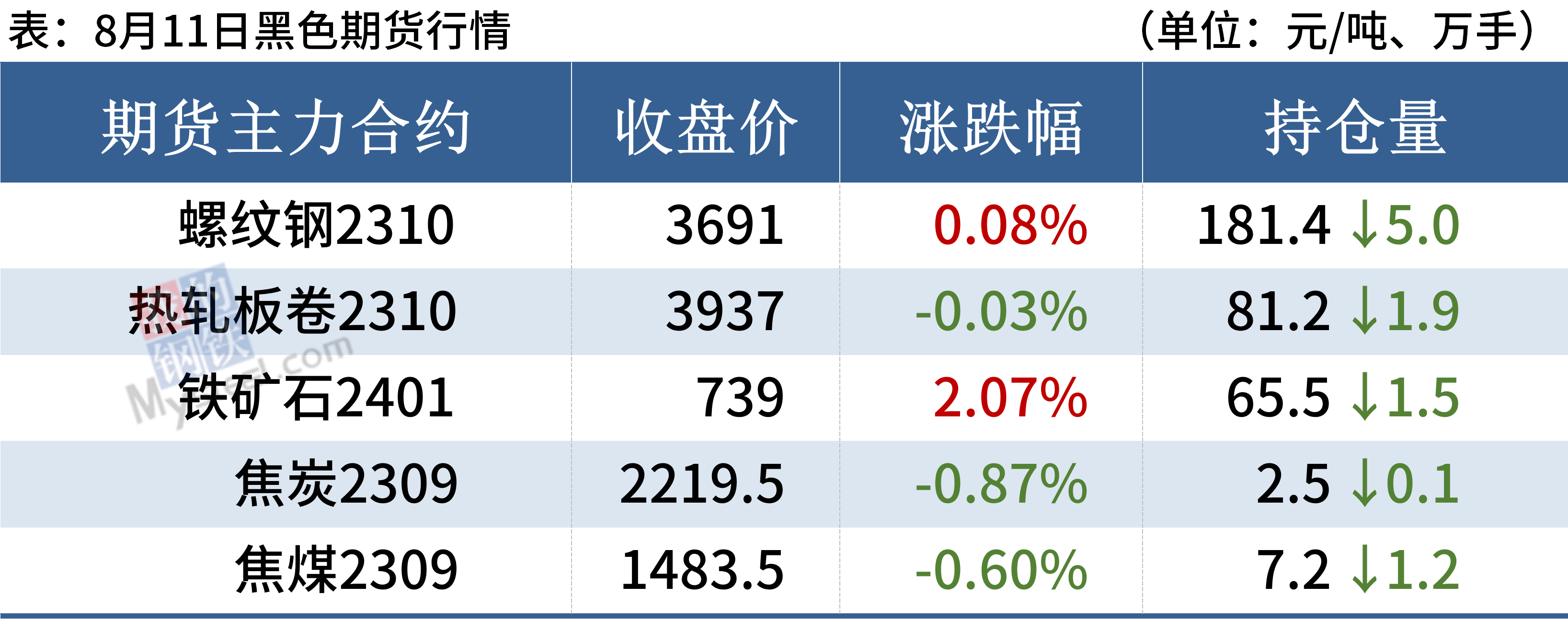

8月11日,期螺小幅上涨,收盘价3691,涨0.08%,DIF与DEA双双向下,RSI三线指标位于35-47,处于布林带中轨与下轨之间运行。

8月11日,13家钢厂下调建筑钢材出厂价10-100元/吨。

二、四大品种钢材市场价格

建筑钢材:8月11日,全国31个主要城市20mm三级抗震螺纹钢均价3761元/吨,较上个交易日跌9元/吨。短期来看,近期受平控政策影响,建筑钢材产量继续下降,消费淡季下需求并未有亮眼表现,同时库存继续累加,供需矛盾逐步积累,预计下周国内建筑钢材价格或将继续震荡为主。

热轧板卷:8月11日,全国24个主要城市4.75mm热轧板卷均价3993元/吨,较上个交易日下跌6元/吨。热卷今日收跌0.03%,现货市场早盘报价下跌,成交偏弱,下午盘面有小幅拉升时,成交有略微转好。本周市场仍然是一个供需不平衡的状态,供强需弱,导致价格震荡下行,预计下周全国热轧板卷价格或将震荡偏弱运行。

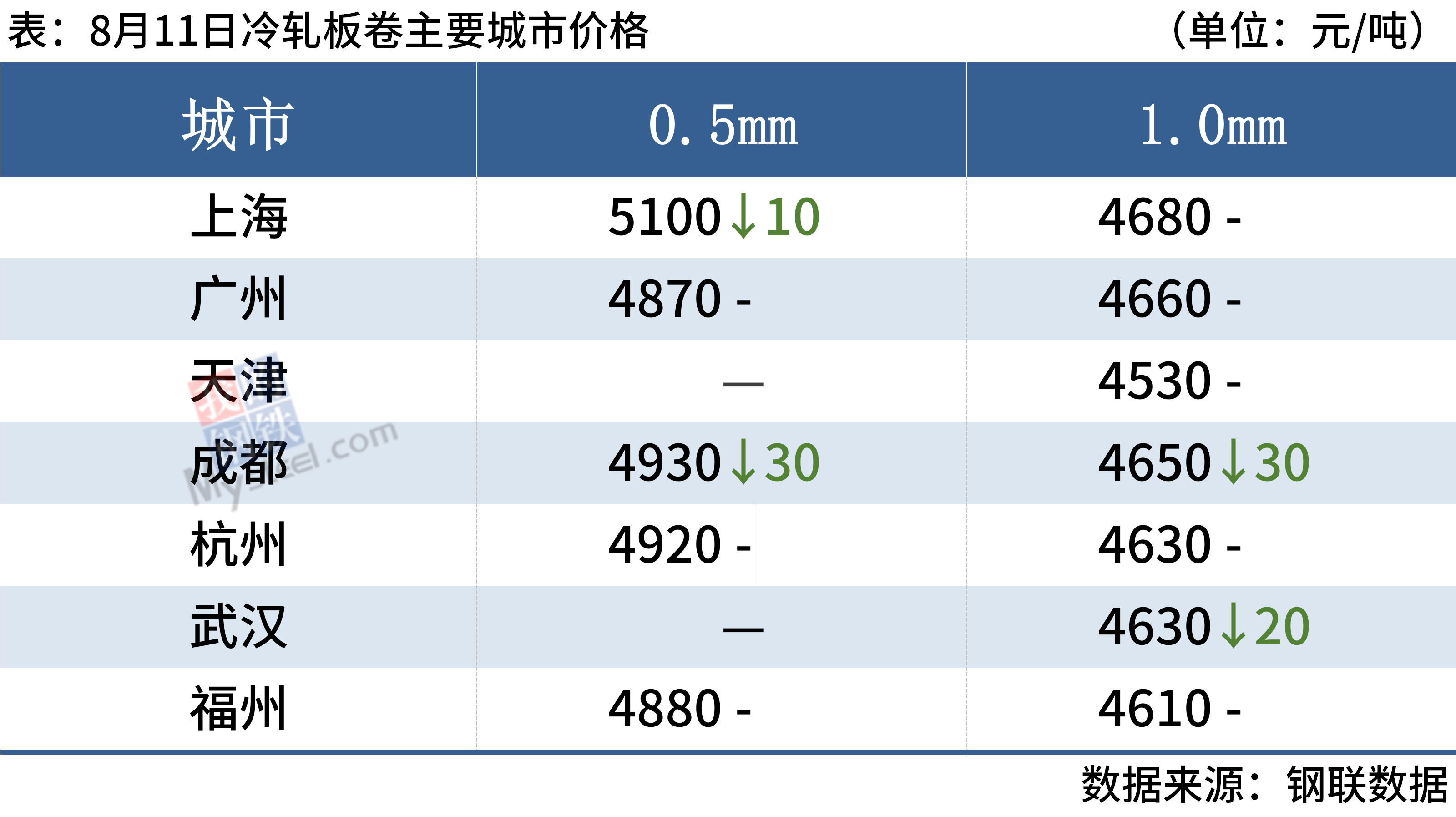

冷轧板卷:8月11日,全国24个主要城市1.0mm冷卷均价4654元/吨,较上个交易日下跌4元/吨。部分城市冷轧现货价格跟随期货下行,据华东地区部分贸易商反馈,本月冷轧资源陆续到库,出货压力加大,部分市场商家为出货存在暗降现象。成交方面,由于终端采购积极性较弱,市场商家给予终端用户10-20议价空间,但整体成交并无明显改善,预计下周全国冷轧板卷价格或将窄幅震荡运行为主。

中厚板:8月11日,全国24个主要城市20mm普板均价4117元/吨,较上个交易日下跌3元/吨。对于中板品种而言供需矛盾尚不明显,虽有平控消息传出,但对钢厂在中板产线的产量影响不大,中板产量暂时没有大面积减产的预期。综合来看,行情淡季状况维持,叠加受期市走弱扰动,上下游多持谨慎观望态势,预计下周全国中厚板价格窄幅震荡。

三、原燃料市场价格

进口矿:8月11日,山东港口进口铁矿主流品种市场价格震荡偏强。贸易商报价积极性一般,随行就市为主,部分贸易商有投机需求,今日远月市场询报情绪一般,有少量9月底PB粉成交,基差有收缩趋势;买盘方面,临近周末,钢厂本周补库基本完成,询盘较少。目前PB粉主流在845-848;超特粉主流在710-715;卡粉主流在945-950;扬迪粉主流在790-795,PB块主流在945-950。(单位:元/湿吨)

废钢:8月11日,全国45个主要市场废钢平均价2510元/吨,较上一交易日价格降2元/吨。仅华北、华南少部分钢厂下调废钢采购价格,华东和华南个别钢厂有小幅上涨,空方情绪普遍被市场消化,整体采购价格趋稳,钢厂到货量出现明显回落,尚且够日耗;市场方面,价格趋于稳定,在产废企业集中一波出货后,基地码头收货难度上升,利润空间有限,对后市也不乐观,预计短期全国废钢价格以稳为主,窄幅波动。

焦炭:8月11日,焦炭市场暂稳运行。原料煤供应方面,产量有所缩减,供应再次收紧,矿端库存较少,出货顺畅。竞拍市场受到恐高心理影响,流拍率有所升高,高价煤成交较少,下游采购谨慎。焦企提涨第五轮仍未落地,本周钢厂日均铁水产量243.60万吨,环比增加2.62万吨,铁水产量处于高位,原料采购需求仍在。但钢厂利润近期持续下降,终端成交数据不理想。第五轮预计仍将有一定的博弈空间。

四、钢材市场价格预测

据Mysteel调研,本周247家钢厂高炉炼铁产能利用率91.03%,环比增加0.98个百分点;87家独立电弧炉钢厂平均产能利用率为52.58%,环比增加1.76个百分点。

受北方多地强降雨、洪涝灾害等影响,8月以来钢材需求表现低迷。同时,各地平控文件未见落实,钢材整体产量变化不大,高炉铁水产量不降反增,供需压力进一步加大,淡季钢市持续累库。此外,多家房企出现流动性压力,也加重市场谨慎情绪。

总之,短期钢市供需基本面偏弱,负面消息偏多,钢价弱势震荡。随着北方多地灾后恢复重建,预期需求会有一定恢复,但要扭转弱势格局,仍需政策加码支持。

以上就是关于“每日钢市:13家钢厂降价,期螺尾盘翻红,钢价弱势震荡”的全部内容,欢迎转发分享,谢谢