表1:钢铁短期需求预测

f-预测值。东南亚国家联盟(5):印度、马来西亚、菲律宾、泰国、越南

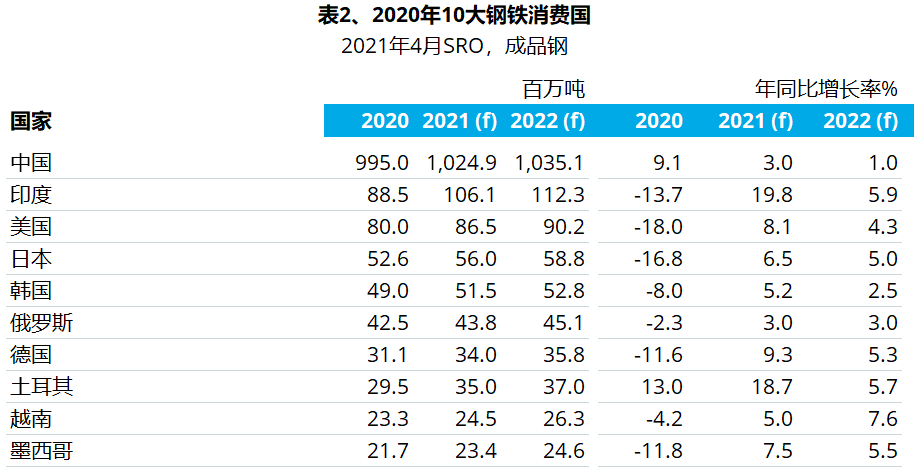

表2:2020年10大钢铁消费国

f-预测值

预测背景

中国

中国经济在经历了去年2月下旬的封城措施后出现迅速反弹。到了5月份,除零售业外,几乎所有经济活动都已全面恢复生产状态。之后,除了少数地区出现零星小规模的疫情影响,相比世界其他国家,中国的经济活动几乎没有受到疫情影响。中国经济的强劲恢复得益于中国政府出台的各项经济刺激措施,包括启动新的基建项目和加速推进现有项目,灵活调整对房地产行业的调控和通过减税刺激家庭消费等等,不一而足。除此之外,中国经济还得益于强劲的出口——因为世界其他国家都受到疫情的影响。

因此,尽管中国经济在2020年第1季度收缩6.8%,但2020年全年却实现了2.3%的增长。预计2021年中国的GDP增长将提速至7.5%以上,2022年将回归中速增长,达到5.5%。

2020年4月以来,在基建项目的支撑下,建筑业快速复苏。2021年起,由于中国政府引导房地产业降低增长速度,因此房地产投资可能有所减速。

2020年,基建项目投资只有0.9%的微小增长。不过,由于中国政府已经启动一系列支撑经济发展的新项目,预计2021年基建投资将会提速,并且持续影响2022年的钢铁需求。

在制造业领域,汽车生产在封城期间收缩最大,降幅高达45%,不过,5月起,汽车业表现出强劲复苏。2020年全年的汽车产量仅下降1.4%。其他制造部门也因为强劲的出口需求而出现正向增长。

由于建筑业和机械业表现强劲,以及库存有所上升,2020年中国的钢铁表观消费量增长9.1%。2021年,预计为确保经济的持续合理增长,2020年推出的刺激措施仍将基本保持不动。因此,大部分用钢领域都将出现中等程度的增长,中国的钢铁需求预计将在2021年增长3.0%。2022年,随着2020年推出的经济刺激措施的退潮,钢铁需求增长将会降速,中国政府将更加关注可持续性增长。中国政府对新一届美国政府的贸易政策的反应,以及环保措施的不断强化,都将增加不确定性。

发达经济体

经过2020年第2季度经济活动的“自由落体”,发达经济体的工业活动在第3季度整体迅速反弹,这主要得益于大量财政刺激措施的出台,以及被抑制需求的释放。尽管如此,截止2020年底,经济活动仍然低于疫情之前的水平。最终,2020年发达经济体的钢铁需求出现两位数的下跌,跌幅高达12.7%。

预计2021年和2022年,我们将会看到钢铁需求的大幅度复苏,分别达到8.2%和4.2%。不过,2022年的钢铁需求仍将低于2019年水平。

尽管美国的新冠感染水平居高不下,但第一波疫情过后,得益于支撑消费的大规模财政刺激措施的推出,美国经济仍然有能力出现强劲反弹。这虽然有助于耐用品制造,但美国整体的钢铁需求仍在2020年下跌18%。近期拜登政府推出一项在未来几年开展大规模基础设施建设的刺激议案,预计美国国会将在2021年下半年审议该计划,最终的方案尚未可知,但从长期来看钢铁需求可能具有进一步增长的潜力。尽管推出这项议案和疫苗接种的快速推进,但是非住房建筑业和能源行业的恢复比较缓慢,短期内钢铁需求的复苏仍将受限,汽车业则预计将出现较强的复苏。

与此相似,2020年,欧盟用钢行业也遭遇到首轮封城措施的严重打击,但得益于政府的支持措施和被抑制需求的释放,制造业活动在封城过后的反弹力度超过预期。因此,2020年,欧盟27国和英国的钢铁需求收缩幅度好于预期,下降11.4%。意大利和法国实施的封城措施最为严格,并且两国都遭遇了旅游业的崩溃,因此两国的钢铁需求降幅也相对较大。2021年和2022年,在全体用钢行业复苏的推动下,尤其是汽车业和公共建筑项目的推动下,预计钢铁需求将出现良性复苏。目前为止,欧盟尽管身处第三波疫情之中,但欧盟的复苏态势并没有脱离正轨,只是欧盟经济仍然表现脆弱。

相对于美国或欧盟,日本的新冠病例数较少。尽管如此,日本经济也遭遇到疫情的严重打击,这是因为日本经济活动的大规模中断,以及继2019年日本消费税大幅上调后,人们的信心变得不足。2020年,由于汽车产量的显著下跌,日本的钢铁需求下降16.8%。全球资本支出的复苏带来日本出口和工业机械生产的复苏,出口和工业机械生产的复苏又带动汽车行业出现反弹,在此背景下,日本的钢铁需求将出现中等程度的复苏。

得益于良好的疫情管理,韩国避免了GDP大幅下跌的处境,该国的公共设施投资和建筑业都出现了积极的增长态势。尽管如此,2020年,由于汽车业和造船业的萎缩,该国的钢铁需求仍然收缩8.0%。2021年至2022年,这两个行业将引领经济复苏,另外设备投资和政府的基础设施规划也将提供持续动力。尽管如此,2022年,预计该国的钢铁需求不会恢复到疫情之前的水平。

除中国之外的发展中经济体

总体而言,相对于发达经济体,在医疗能力不足、旅游业和农产品价格崩溃以及财政支持不充分的情况下,除中国之外的发展中经济体受到的疫情影响更大。2020年,中国之外的其他发展中经济体的钢铁需求下降7.8%。不过,各新兴经济体的内部情况却不尽相同。印度、中东北非地区以及大多数拉美国家遭受的影响最大。

2021年和2022年,得益于全球经济的恢复,随着各国政府重新推出基建项目计划,预计发展中经济体将出现相对迅速的反弹,分别增长10.2%和5.2%。债务的积累、国际旅游业尚未恢复以及疫苗接种的迟缓,这些因素都将阻止发展中经济体进一步提高复苏速度。

在印度,该国由于严厉封城措施的延长而受到严重打击,大部分工业和建筑业活动都因为封城措施而陷入停顿。不过,8月份以来,随着政府项目的恢复和被抑制消费需求的释放,印度经济强劲复苏,并且复苏速度超过预期。2020年,印度的钢铁需求下跌13.7%,但预计2021年,该国钢铁需求将反弹19.8%,从而超过2019年水平。印度政府制定的复苏议程以增长为导向,这将带动印度的钢铁需求上升,只是民间投资的复苏周期较长。

在东盟,2020年,建筑业项目的中断打击了快速增长的钢铁市场,钢铁需求收缩11.9%。马来西亚和菲律宾遭遇的打击最为严重,越南和印度尼西亚的钢铁需求只出现了中度下跌。建筑业和旅游业的逐渐恢复将会带动经济复苏,并且经济复苏过程将会在2022年提速。

在拉丁美洲,拉美各国普遍遭遇疫情的严重打击,2020年各国的钢铁需求出现两位数字的收缩。由于汽车产量和投资的下降,墨西哥的钢铁需求遭遇重创。汽车行业的快速复苏,以及美国经济的强劲表现,将会为墨西哥2021年钢铁需求的复苏提供支撑。在巴西,该国经济曾经在2020年第2季度出现严重下跌,随后在政府的支持下,该国经济迅速反弹。最终,巴西的钢铁需求在2020年出现了小幅正向增长,并且还将在2021年和2022年继续良性复苏。

在俄罗斯,由于政府出台的建筑业支持措施,该国钢铁需求的下降幅度低于其他地区。预计该国的国家项目计划将支撑钢铁需求在2021至2022年间出现中度复苏。

在土耳其,由于2018年的货币危机,该国的钢铁需求在2019年出现深度收缩。2019年后期,在建筑业活动的带动下,该国的钢铁需求开始出现复苏态势。这一复苏态势将会持续一段时间,预计该国的钢铁需求将在2022年恢复至货币危机之前的水平。

在中东北非地区,受建筑业项目取消和石油价格下跌的影响,该地区的钢铁需求受到冲击,不过到2020年底时,石油价格的反弹推动该地区的钢铁需求复苏。2020年,该地区的钢铁需求下降9.5%,预计随着基建投资的恢复,该地区的钢铁需求将出现中度复苏。

用钢行业

建筑业

由于疫情期间封锁措施的推行,许多国家都中断了建筑工程或者投资计划,因此全球建筑业在2020年的降幅甚至高于2009年金融危机之后:2020年的降幅为3.9%,2009年则为1.9%。在许多发展中国家,原本用于基建投资的金融资源被转而投入疫情支持计划。

在各国之中,菲律宾、印度和墨西哥三国的建筑业萎缩最为严重。不同地区的建筑业复苏速度存在差异。在部分国家,建筑项目的恢复仍然受到疫情限制措施、工人短缺以及民间投资疲软的约束。与此同时,也有部分国家的政府把基建投资作为重点复苏手段,因此这些国家的建筑业活动可能在今年企稳。

在中国,建筑业在2020年4月底恢复正常运行,此后快速复苏。

受疫情影响,建筑业的各个领域将出现不同发展趋势。随着远程办公和电子商务的增加,以及出差旅行的减少,人们对于商业性建筑及差旅设施的需求将会持续下行。与此同时,人们对于电子商务物流设施的需求已经出现增长,并且这一需求将发展成为一个成长型部门。基建项目的重要性增加了,有时甚至成为许多国家复苏经济的唯一手段。在新兴经济体,基建项目将继续构成一个强大的驱动因素。在发达经济体,绿色复苏计划项目和基础设施翻新项目将推动建筑业需求。

预计到2022年,全球建筑业将恢复到2019年的水平。

汽车业

在全球范围内,在用钢行业中,汽车业的下跌最为显著,2020年第2季度更是出现暴跌局面。虽然封城过后的复苏过程略好于预期,但在2020年,大部分国家的汽车业都出现两位数字的下跌。

尽管如此,预计汽车行业将在2021年出现强劲复苏。推动汽车业复苏的因素包括先前被抑制需求的释放、(由于安全考虑)个人交通量的增加以及家庭现金节余的增加等。预计该复苏过程将在美国表现得尤为强劲,并且该国2021年的产量水平将会超过2019年。预计全球汽车业将在2022年恢复至2019年水平。

虽然汽车业的复苏速度超过预期,但随着半导体部件和其他部件的短缺,汽车业在2021年初遭遇了供应链瓶颈,这可能会限制复苏潜力。

2020年虽然身处危机之中,但在欧盟地区,混合动力汽车和纯电动汽车的销量占比却大幅增长,分别达到11.9%和10.5%,而2019年则分别是5.7%和3.0%。

机械业

全球机械业虽然受到2020年投资下降的打击,但降幅远低于2009年。预计机械业将会较快复苏,只是信心的缺乏和不确定性的增加仍然构成限制因素。

由于供应链高度全球化,在封城期间,产业链中断是机械业所要面对的主要问题之一。因此,该行业开始重新审视其供应链,以求增加灵活性与可靠性。另外,还有一个重要因素也将影响机械业,那就是数字化和自动化进程的加速。该方面的投资将会推动机械业增长。再者,可再生能源领域的绿色项目和投资计划也将成为机械业的另一个增长面。

以上就是关于“世界钢铁协会发布短期钢铁需求预测”的全部内容,欢迎转发分享,谢谢

上一篇:钢价稳中有跌,双焦期货强势上涨