横向来看,年内冷轧价格持续走弱,基本是单边下跌行情,年内冷轧高低价差557元/吨。从单月下跌幅度来说基本是再100元/吨,但下跌周期过长导致上半年整体冷轧跌幅还是相对明显。纵向来看,2024年上半年冷轧价格走势与2023年不尽相同,2023年在经历4个月的下跌行情过后在7月份引来拐点。而现阶段冷轧价格继续下探,导致冷轧价格处于近三年低点。而且结合目前市场供需面情况来看,多数商家对于7-8月份市场行情尚缺乏一定的信心。从品种价差来看,国内主流城市冷热价差基本处于400元/吨以内水平,主要也是受制于冷轧需求表现不及预期,而钢厂产量继续保持高供应,从而反馈至价格端体现。

二、产能利用率保持相对高位

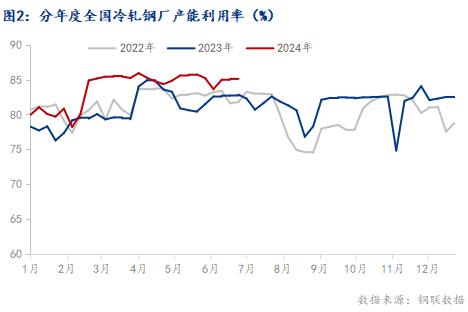

截至7月4日,冷轧钢厂产能利用率84.48%。自农历春节后,冷轧的产能利用率居高不下,维持在83%-85%区间,常态化高于近两年的年均水平。据调研,伴随着近期冷轧现货价格加速下跌,冷轧钢厂普遍边际利润下降。但钢厂想法不一,部分国营钢厂冷轧边际利润为负,近期亏损幅度继续扩大。但冷系钢厂在尚未全面亏损的现状下,为保生产情况,国营钢厂阶段性会继续选择高供应,因此供给端压力继续输出。与此同时,多数钢厂反馈接单压力增加,但只能采取暗降接单行为,以价换量。而民营钢厂的压力则更大,据市场反馈,华北、华东部分钢厂7月有减量计划。主要是针对品种之间铁水进行转移的现象,对于热轧增量,冷轧适当减量。预计8月份冷轧周产量会有所减量,但基本维持在82万吨左右。整体来看,对比与去年同期供应压力还是偏大,短期很难得到缓解。

三、库存持续高位 负重前行

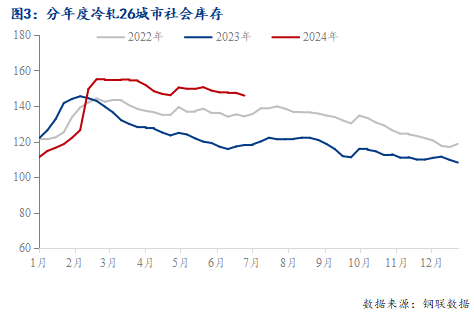

那么产量在高供应下的局面下,市场需求表现只能说是一般,随之而来的是高库存。截至7月4日冷轧26城市社库147.75万吨,较去年同期高出29.38万吨,从年同比的库存数据来看,冷轧库存压力显著。从2024年上半年库存走势图来看,库存快速增量的时间点基本与产量增加的时间节点相吻合,上半年在高供应下,库存几乎没有得到有效的去化,库存值同样也是处于近三年的高位。从目前下游的订单来看,7-8月份,处于传统淡季,终端消费弹性不足,高供应下社会库存压力难以改善。淡季效应下,库存存在继续累库压力,预计年内库存同比持续高位,下半年冷轧库存继续负重前行。

四、需求不及预期

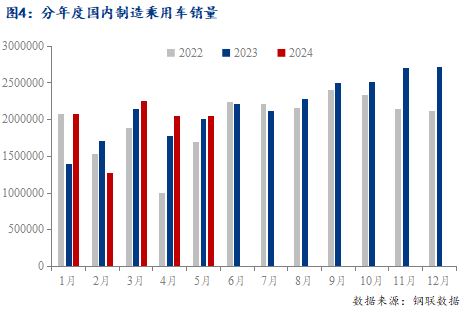

需求分内需和外需两个板块来看。首先内需主要看汽车、家电两大制造业,1-5月,汽车产销分别完成1138.4万辆和1149.6万辆,同比分别增长6.5%和8.3%,产销增速较1-4月分别收窄1.3个和2个百分点。能看的出汽车产销量与去年虽有一定增量,但进入到5月份之后增速在不断放缓,加之7-8月份市场进入消费淡季,后续汽车产量未必能保持继续增长。家电方面,以空调为例,2024年5月,家用空调生产销售同比均实现两位数增长,但与汽车相似点是增速明显收窄,其中内销出货1245.7万台同比下滑1.4%,因此对于冷系而言,需求难以形成增量点。那么外需方面,我们来看下出口情况:2024年5月,我国热轧板(带)出口总量共计122.22万吨,年同比增加11.1%;冷轧板(带)出口总量共计71.08万吨,年同比增加14.9%。冷、热轧出口表现尚可,但整体销量基数较小,对于拉动未来需求的动力相对有限。整体来看,出口量年同比变不大,支撑尚可;但内需进入淡季增长动力不足。

总结:上半年已然结束,短期来看,市场资金压力无明显改善,对于未来消费增量难以带来有效改善。叠加7-8月份传统淡季下,市场需求表现疲软,淡季效益明显,从内需来看,下半年新增订单并不多,消费压力将会进一步增加。综合来看,下半年供需矛盾的问题很难得到实质性的改善,高供应、高库存的现象或将贯穿全年。冷轧现货的价格重心将会继续下移,下移过程中阶段性会出现反弹,但反弹空间相对有限。品种价差方面,冷轧受需求的制约下,冷热价差或继续保持低位,要修复至500元/吨的难度较大。

以上就是关于“半年报:2024年国内冷轧板卷市场上半年回顾与下半年展望”的全部内容,欢迎转发分享,谢谢