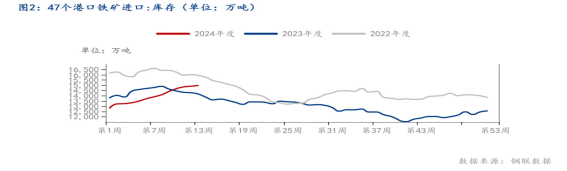

二、焦炭第八轮提降有待博弈

据Mysteel独立焦企全样本统计:截至3月29日,产能利用率为64.67% 减 0.51%;焦炭日均产量59.34 减 0.47 ,焦炭库存125.90 增 2.36 ,炼焦煤总库存829.78 减 17.21 ,焦煤可用天数10.5天 减 0.14 天。本周焦炭市场价格偏弱运行,第七轮提降全面落地,利润压缩促使焦企进一步减产以及时止损。与此同时,近段时间煤矿事故频发,安监形势进一步严峻。山西省地方煤矿安全监督管理局将对煤矿隐蔽致灾因素普查治理,专项排查整治,整治时间至24年9月30日。短期来看,焦煤的供应依旧偏紧。随着焦炭第七轮降价执行,市场情绪再次转弱,线上竞拍挂牌数较少,成交表现也相对一般。在供需双弱的背景格局下,炼焦煤市场近期仍维持趋弱运行。

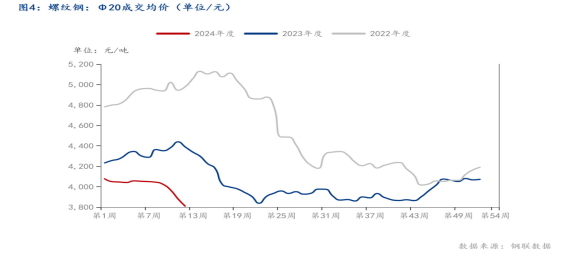

三、钢材价格整体下移

据Mysteel数据显示:螺纹钢:HRB400E:Φ20:成交价从今年2月份开始持续走低,从开年第五周4057元/吨跌至现在的3807元/吨,跌幅达250元/吨。螺纹价格的持续走低,再一次将矛头指向现在热议的产能过剩问题。由于之前钢铁行业的高利润和低门槛,导致了国内产能的不断扩张,叠加美联储加息预期强化、美元指数走强、通胀压力加大和需求不振等影响因素,对螺纹等周期性产品形成打压。在这样一个大背景下,钢材价格很难有一个实质性的回升。再来看本周各大品种钢材价格数据,整体呈现弱势下跌的趋势,跌幅在38-122元不等,比起上周钢价略有反弹,本周跌势更胜,价格再破今年新低,市场悲观情绪渐浓。笔者认为,在需求未有明显好转之前,整体钢材价格仍将维持弱势运行。

| 表1:国内普钢价格汇总(单位: 元/吨) | |||||||

| 地区 | 规格 | 3月29日 | 3月22日 | 周涨跌幅 | 周环比 (%) |

月环比 (%) |

年环比 (%) |

| 螺纹钢 | φ20 | 3614 | 3735 | -121 | -3.24% | -9.54% | -15.42% |

| 热轧 | 4.75mm | 3743 | 3865 | -122 | -3.16% | -9.50% | -18.31% |

| 中厚板 | 20mm | 3894 | 3970 | -76 | -1.91% | -5.85% | -15.02% |

| 冷轧 | 1mm | 4422 | 4519 | -97 | -2.15% | -6.35% | -8.71% |

| H型钢 | 400*200 | 3774 | 3828 | -54 | -1.41% | -4.77% | -12.76% |

| 角钢 | 50*50*5 | 3933 | 4009 | -76 | -1.90% | -5.05% | -12.46% |

| 槽钢 | 160*160*10 | 3943 | 4017 | -74 | -1.84% | -4.16% | -11.91% |

| 工字钢 | 25# | 3970 | 4041 | -71 | -1.76% | -4.50% | -12.90% |

| 镀锌管 | 4寸*3.75mm | 4690 | 4773 | -83 | -1.74% | -4.83% | -12.65% |

| 焊管 | 4寸*3.75mm | 4096 | 4168 | -72 | -1.73% | -5.34% | -11.74% |

| 无缝管 | φ108*4.5 | 4829 | 4867 | -38 | -0.78% | -1.81% | -9.64% |

四、需求下移 复苏缓慢 但有望迎来转机

目前,地方债务风险加剧,下游贸易商回款压力大是工地开工受阻是需求复苏缓慢的主要因素。年初国务院印发的《重点省份分类加强政府投资项目管理办法(试行)》文件的出台,要求全国12个高风险债务省市缓建或停建基础设施项目,包括交通、市政、产业园区、各类楼堂馆所和棚户区改造,除了学校、医院、供水、供电、供暖这种民生项目以外,2024年不得出现新的项目。虽然防范和化解部分地区债务风险,但也将驱使今年钢材需求走势右下偏移。截至3月中旬,调研全国1万+工地资金到位率为47.7%,整体偏紧。部分贸易商反馈节前资金回款不到4成,节后应收压力较大,但3月底4月初是一个回款节点,施工方或能支付一部分节前的款项。据悉,专项资金下放推动项目有所提速,专项债总额度相比去年增长4%,其中广东、江苏、浙江、山东等经济大省专项债额度相比去年增长10%以上,而天津、重庆、广西等一些高风险省份相比去年下降40%左右,随着专项债务进一步下放,长三角、珠三角等地重点工程加速建设,拉动市场需求。

五、库存去化速度加快 减产动机受阻

据Mysteel统计,3月29日,五大品种钢材周度产量855.7万吨,周环比增加0.90%;厂内库存673.95万吨,周环比减少57.55万吨;社会库存1667.24万吨,周环比减少42.01万吨;总库存2341.19万吨,周环比减少99.56万吨。相比于上周来看,五大钢材品种产量由降转升,厂库去库速率加快,社库去库速率略微减少,整体去库速率加快。由于前几周钢价持续下跌,加之需求复苏未达预期,利润压缩、库存累压迫使钢厂进一步停产限产以及时止损,并于3月21日迎来厂库、社库双拐点,但随着原料价格下跌,成本下移,钢厂利润得到进一步修复,钢厂减产的动能受阻,通过减产解决供需错配,以达供需弱平衡还有待进一步观望。

|

图2:五大品种钢材周度产量、库存(单位/万吨) |

||||||

|

|

螺纹 |

线材 |

热轧 |

冷轧 |

中厚板 |

合计 |

|

周度产量 |

209.74 |

86.79 |

321.98 |

86.26 |

150.93 |

855.7 |

|

周环比 |

-0.90% |

5.30% |

0.70% |

-0.20% |

2.00% |

0.90% |

|

厂内库存 |

345.2 |

118.03 |

90.03 |

40.7 |

79.67 |

673.95 |

|

周环比 |

-35.2 |

-20.6 |

-2.52 |

1.05 |

-0.2 |

-57.55 |

|

社会库存 |

872.93 |

140.94 |

341.27 |

154.07 |

158.03 |

1667.24 |

|

周环比 |

-36.24 |

-5.65 |

1.85 |

-0.37 |

-1.6 |

-42.01 |

|

总库存 |

1218.13 |

258.97 |

431.3 |

194.77 |

237.7 |

2341.19 |

|

周环比 |

-71.44 |

-26.25 |

-0.67 |

0.68 |

-1.8 |

-99.56 |

总结:通过以上几个板块分析,笔者提提出以下几个观点:一是围绕产能过剩、供需错配问题,无论是原料端还是成材端,都将在市场博弈中寻找新的供需平衡点,虽然中间环节会有内卷现象发生,但整体大趋势不变,减产仍是当下钢厂走出困境的主要手段。二是需求复苏节奏上大概率不会出现大起大落的现象,更多的是在震荡中缓缓向上,投机需求在此期间亦不会表现的太明显。三是钢价区间波动亦会持续,整体趋弱运行的态势仍将维持,然需求逐渐复苏或将使钢价区间下滑止降转升。综合来看,4月或将是一个弱势调整、以待反弹的时期,在需求的缓缓拉动下,各基本面数据也将在区间内止降回升,但整体回升的空间有限,节奏较缓。

以上就是关于“日积跬步 钢市有望在四月迎来反弹”的全部内容,欢迎转发分享,谢谢