宏观定调 先立后破

会议指出2024年为经济修复之年,先立后破,加大宏观调控力度,以财政扩张、货币宽松、优化房地产调控、活跃市场等为代表的政策力度有望加码,以温和渐进为主的方式推动2024年经济恢复。加大加力发展新质生产力、设备更新、三大工程等。并通过PSL支持三大工程等方式进行广义财政扩张,地方政府以化债为主,中央财政以扩张为主。

同时优化房地产调控政策,建设三大工程(保障性住房建设、'平急两用’公共基础设施建设、城中村改造)。适应新型城镇化发展趋势和房地产市场供求关系变化,加大保障性住房建设和供给,完善商品房相关基础性制度,加快构建房地产发展新模式,满足刚性住房和多样化改善性住房需求。

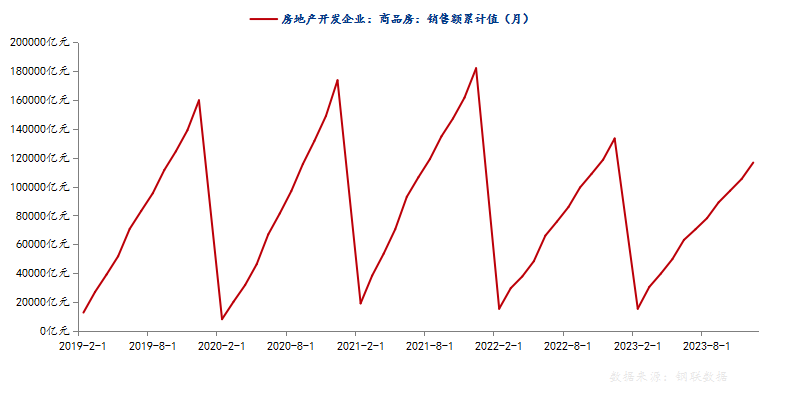

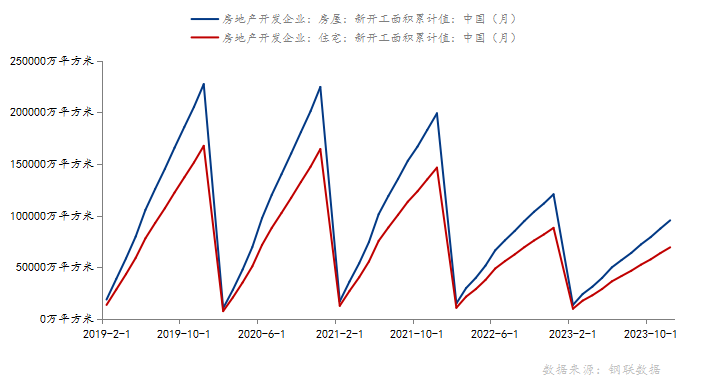

2024年房地产行业潜在风险依然存在,房地产今年的主流仍是以“保交楼”政策下的收尾项目为主。由下图可以看出从2021年下半年房地产开工面积以及销售额呈现低位缓爬坡走势,2024年全国新开工面积仍在下降。

原料走弱 需求不足

铁矿石供增需减局面尚未改善,当前交易核心在于成材累库高点以及港口库存还有累库空间,现阶段的铁矿石能否反弹要看需求面能否给予铁水支撑。

焦炭第四轮提降落地后,焦企亏损面再度扩大,部分焦企生产积极性减弱。就目前情况来看,大概率虽有第五轮提降但落地博弈时间较长。

钢坯近期虽成本亏损局面有所缓解,但当前终端采购频率偏缓,加之高库存带来的压力,或对钢市造成一定制约。

总结

综上,虽原料都在走弱,但部分钢厂仍旧处于亏损状态,钢材市场价格还是以政策预期和钢材节后需求博弈为主。我个人认为在相关政策的加持下,2024年钢材市场若能稳步转型升级“V”字走势的概率较大。后续需密切注意钢厂原料库存以及会后政策落地情况,盘面或将围绕当前成本调整。

以上就是关于“春风有信 钢材市场能否如愿以偿”的全部内容,欢迎转发分享,谢谢