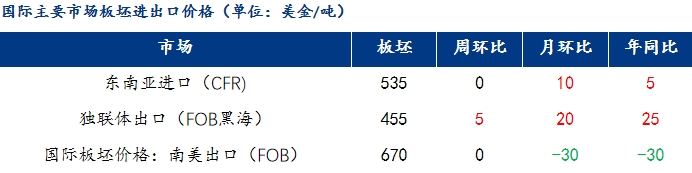

数据来源:钢联数据

数据来源:钢联数据

二、11月份中厚板国内市场整体回顾

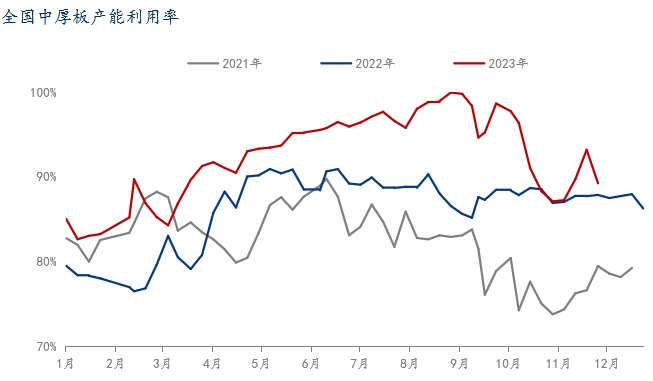

(一)中厚板钢厂生产情况

从我的钢铁长期跟踪的中厚板生产情况来看,11月份钢厂供应窄幅下探,钢厂生产积极性下降。从本网站周度钢厂环节的数据来看,11月份平均产能利用率为:89.29%,10月平均产能利用率为:93.35%,月环比下降4.06%,2022年同期数据为87.35%,年同比上升1.94%,具体情况如下图所示:

数据来源:钢联数据

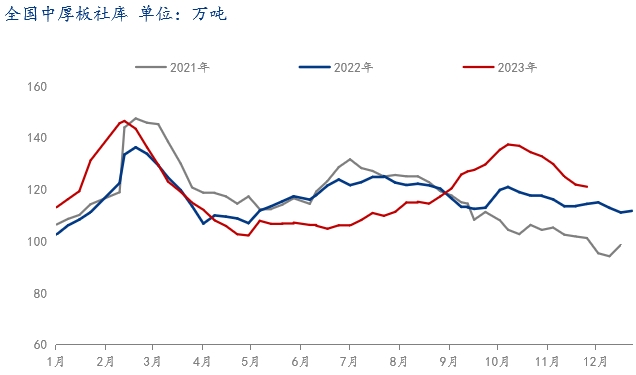

(二)中厚板社会库存情况

从本网跟踪的市场库存方面的情况来看,11月国内市场中厚板库存维持小幅减库状态。从均值来看,11月份社会库存均值为126.11万吨,10月份社会库存均值为135.36万吨,月环比下降7.33%。2022年同期社会库存均值115.20万吨,年同比下降8.65%。具体情况如下图所示:

数据来源:钢联数据

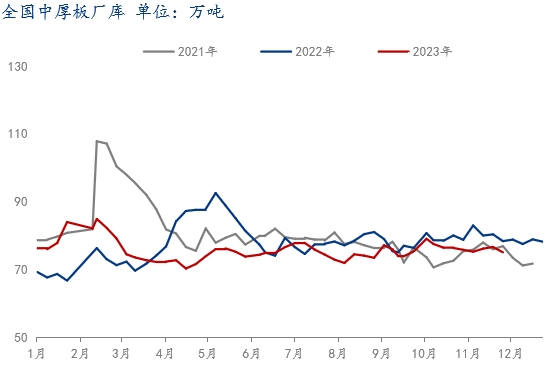

(三)中厚板钢厂库存情况

从本网跟踪的钢厂库存方面的情况来看,11月国内钢厂中厚板库存呈现小幅走弱的趋势。从均值来看,11月份钢厂库存均值为75.71万吨,10月份钢厂库存均值为77.28万吨,月环比下降2.07%。2022年同期钢厂库存均值80.47万吨,年同比下降6.29%。具体情况如下图所示:

数据来源:钢联数据

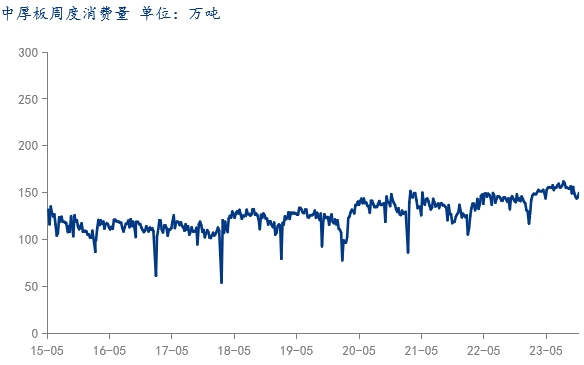

(四)表观消费量监测

从Mysteel监测的表观消费数据来看,周度数据跟踪情况11月份消费量较与10月份有所下降。11月份均值为148.13 万吨,10月份均值为150.36 万吨;2022年11月份均值为142.97 万吨。月环比减少1.48%,年同比增3.61%。具体情况如下图所示:

数据来源:钢联数据

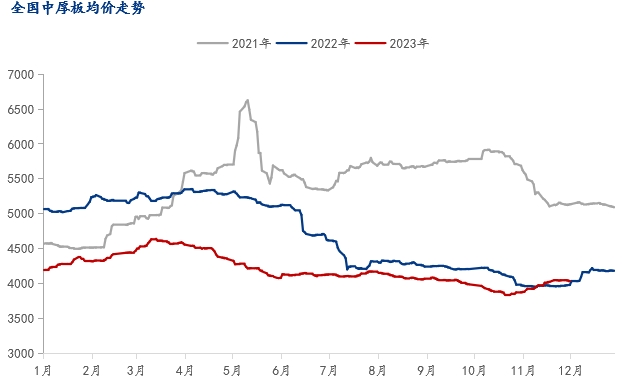

(五)中厚板国内价格价格表现

11月份全国中厚板均价窄幅上探,市场情绪尚可。11月份国内普板均价3986.82元/吨,10月份国内普板均价3885.72元/吨,环比10月上涨101.1元/吨,涨幅为2.54%,同比2022年同期涨21.32元/吨,涨幅0.53%。

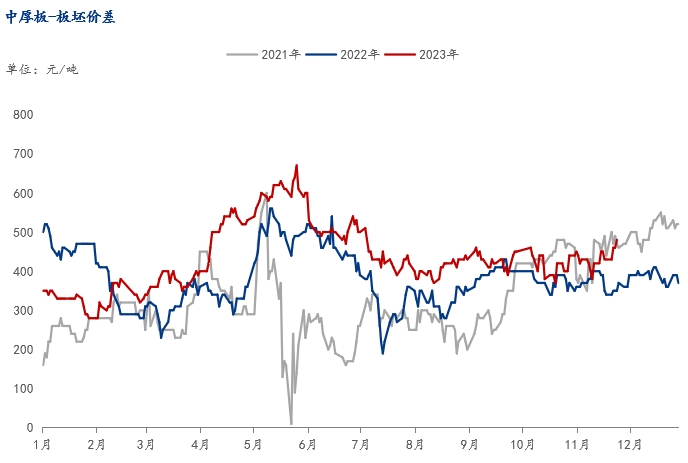

11月份板卷价差收窄,11月份热轧板卷与中厚板之间的价差均值为-0.59元/吨,10月份热轧板卷与中厚板之间的价差均值为34.17元/吨,价差缩窄34.76元/吨;2022年同期数据为104.32元/吨,同比价差缩窄103.73元/吨。(备注:价差是指的中厚板价格减去热轧板卷价格)具体情况如下图所示:

数据来源:钢联数据

数据来源:钢联数据

三、12月份预测:供应维持低位、需求小幅释放,价格仍有上行空间

供应方面,目前整体资源库存处于小幅去库状态,虽部分前期检修钢厂复产,但中旬华东部分钢厂有检修计划,开工率及产量状况窄幅走弱,供给端或将维持小幅走弱态势。原料端双焦及废钢价格高位震荡,现货资源后期供给端压力不大,对中板价格有一定支撑。

流通方面,随南北价差走阔,叠加北方天气转冷,北材南下趋势渐显;当下部分市场普板资源稍有紧俏,低合金资源出货表现尚可,普锰价差扩大。12月份钢厂供给有减量预期,行情淡季现象也逐步渐显,预估后期市场资源流通速度一般,中板保持小幅去库节奏。

需求方面,气温逐步走低,市场需求释放不佳。政策支撑下,华东及南方重大项目开工和施工钢需仍在,赶工进度维持。市场多空因素互相博弈,市场心态谨慎观望,市场整体弱需求局面难改。

综合来看,预估12月份中厚板市场价格仍有上行空间。虽说行情淡季渐显,下游采购心态谨慎且刚需为主,但中板资源供给也呈现走弱趋势,成本加之宏观政策支撑,市场整体抬涨预期仍存,成材端仍将继续高位震荡,现货价格韧性仍存。

以上就是关于“月报:12月中厚板价格仍有上行空间”的全部内容,欢迎转发分享,谢谢