二、政策加码支撑旺季预期

自7月底重大会议后,至今一个多月时间内,陆续发布扩大消费20条,下调贷款利率、印花税减半征收、降低融资保证金比例等一系列落地政策,可见政府对于下半年促进经济复苏决心之足,政策的不断加码也支撑着市场对于旺季的预期。在5月钢价触底后,钢市行情一直处于震荡调整修复之中,即便需求疲软,但钢价仍有近200的涨幅,这更多是归功于利好政策带动的情绪面拉涨。

随着进入九月,七八月落地的政策也逐步显现效果,市场预期进一步加强。其中8月房企销售数据来看,10家重点房企销售额实现环比增长,尤其是认房不认贷、下降存量房贷款利的政策对于一线城市有较大刺激,而城中村改造政策锚定则是较长周期的需求释放。不过需要明白的是,房地产行业进入黄昏期是不争的事实,“房住不炒”的定调并未消失,相应政策落地是为了让其软着陆,从而加快发挥新兴产业对房地产行业的平替作用。

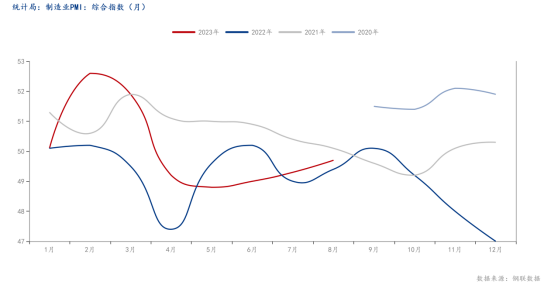

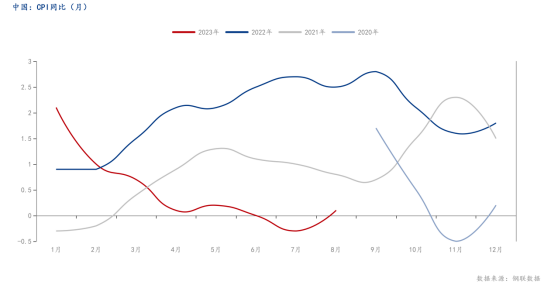

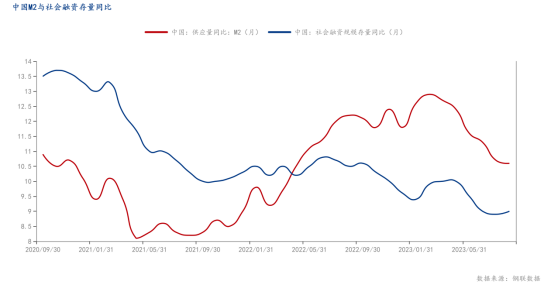

8月金融数据中新增人民币贷款表现亮眼,政策效果逐步显现,社融作为社会资金需求的表现,其数据呈现筑底回升态势。另外,8月中国CPI同比上涨0.10%,环比上涨0.3%,同比环比均有回升;8月制造业PMI录得49.70%,较前值上行0.40个百分点,虽然还在荣枯线以下,但已经三个月反弹了,其中新订单数据回归至50以上,说明8月份整体需求有环比回暖。近期一系列的政策发布速率之快,力度之大,均表明政府对经济支持的决心之强,虽然一两个月的数据回升并不能代表整体趋势,但政策带来的预期已经构建,旺季的证伪与否留给时间,而预期在政策托底下将继续存在。

三、限产风云中的供需动态平衡

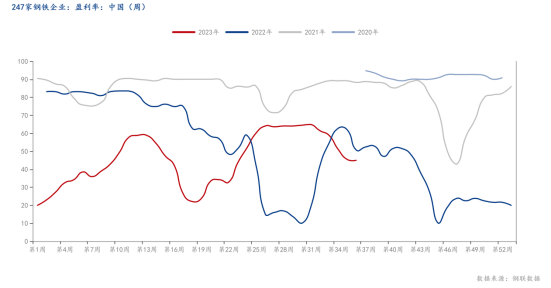

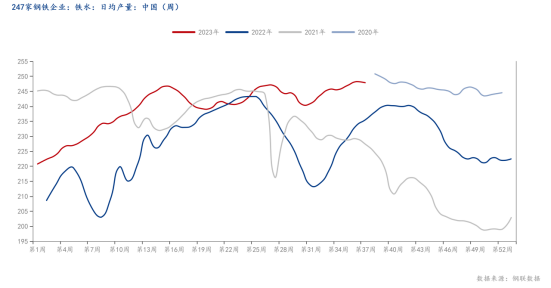

需求不振是市场今年最大的直观感受,冰冻三尺非一日之寒,需求的复苏需要一个较长的周期实现,而面对市场当下的供需失衡,最能为之有效就是钢厂减产。本期247家钢厂日均铁水产量247.84万吨/天,周环比减少0.32万吨/天,最新数据铁水产量虽然有环比减少,但铁水产量仍处于近三年的高位,年同比增加9.82万吨/天。2022年在9月底陆续开始限产,铁水产量也从9月底的顶点240万吨/天下降至年底低点221.16万吨/天,降幅约为20万吨/天,产量下降集中在10-11月份,2023年铁水产量下降预计也在9月底与10月初开始,但考虑2023年铁水产量之高,后续产量下降幅度与持续时间或将大于2022水平。

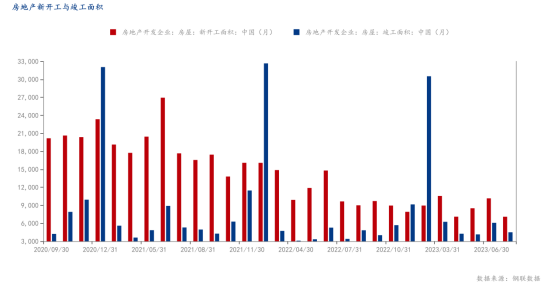

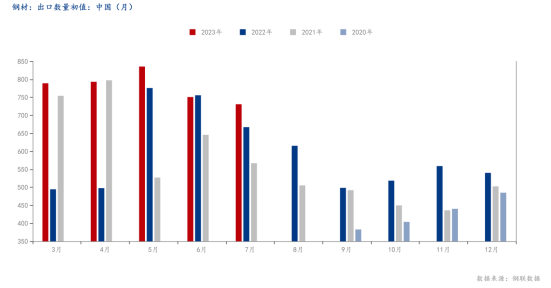

另外,需求在最后一季度的出口与房地产方面或有期待,今年我国钢材出口实现大幅增长,2023年8月中国出口钢材828.2万吨,环比增长13.3%,1-8月累计出口钢材5878.5万吨,同比增长28.4%,虽然年末季度或将有环比下滑趋势,但整体韧性较强。其次,房地产新开工面积同比降幅仍较大,不过在保交楼政策下已开工项目将在最后季度迎来竣工高峰,最新数据显示10家重点房企上半年完成全年竣工计划35.5%,大部分将集中在下半年竣工。

往年的数据表明减产的效果并非立竿见影,需求的复苏也亦是如此,产量的下降与需求的环比回暖,也大概率不会带来长期的供不应求,市场在利润的驱动下进行生产与采购,供需也在此反复博弈中趋于动态平衡。市场部分声音所期望减产带来供需格局转换,从而促动钢价持续上涨的行情并不现实。由于限产的二重性(确定性的是限产的事实,不确定性则是限产的节奏与力度),使得限产过程中也蕴含着风险,若铁水产量下降导致原料端价格急速下跌,同现实需求乏力共振,届时旺季证伪、利好出尽之词甚嚣尘上,情绪面与现实面共振带动钢价快速下跌,或将市场逻辑引导走向负反馈。

四、去库周期下的市场情绪变化

回顾6-8月的市场行情,均是需求平淡,钢价震荡上行的走势,在此轮行情中,钢材库存低位与原料成本高企是钢价支撑基础,而利好政策提振市场情绪从而带动价格上涨是主要原因。当下钢市仍处于去库周期之中,且已持续近14个月之久,在此周期下,库存价值估值偏低,无论是生产企业还是流通企业,都以降低库存规避风险为主,情绪上多居于保守观望。而最新PPI数据筑底回升,市场去库周期或将逐步向被动去库周期转换,在库存周期转换期间,市场都会进行复苏预期的交易,且不论预期证实与否,市场情绪都会在行情节点被有所放大,从而反馈市场。

当下政策消息面不时扰动市场情绪,情绪波动从而影响市场补库出货节奏,在此背景下市场相应的行情节点或有迹可循,一是情绪提振带来的拉涨行情,刺激投机、补库需求的释放,二是预期下的囤货需求、三是月底协议量压力下的被动补库,结合当下行情分析,9月底或是限产、月底补库、节前囤货与情绪变化的关键节点。

五、总结

在宏观政策托底下,市场预期持续存在,随着限产落地,产业供需趋于动态平衡,钢材利润空间或有所修复,但需防范限产过程中市场走向负反馈逻辑的风险。当下库存周期逐步转换,市场情绪在承载着希望的金秋旺季验证之际波动将更为明显,9月底或成为市场行情变化的关键节点。政策将基于市场现实决定是否继续加码,钢市在政策的秋风下或有起色,但回归往年旺季水平尚有困难。

以上就是关于“政策秋风起 旺季何时归”的全部内容,欢迎转发分享,谢谢