数据来源:钢联数据

2、2023年无缝管-管坯价差明显收缩 利润明显下移

2023年由于原材料管坯价格下降幅度明显弱于无缝管,全年无缝管-管坯价差相对收缩,全年无缝管厂理论利润表现明显下行。以20#热轧、Ф108*4.5mm无缝管为例,山东管厂2023年平均利润约49元/吨,同比2022年大幅下降159元/吨,江苏管厂2023年平均利润约为260元/吨,同比2022年下降超200元/吨。从利润结构来看,国内头部企业与主营中高端品种管企业利润保持增长,毛利维持在10—-20%之间,其中部分普管利润基本维持在1%以内,部分企业已经面临亏损,品种管与普管利润继续扩大,头部企业与中小型企业利润分化明显。海外主流无缝管2023年依旧增长明显,Tenaris(泰纳瑞斯)上半年净利润22.65亿美元,同比增长99%,净利润率为27.6%,高于历史最好水平2008年的26.5%。

图2:山东市场无缝管-管坯价差(单位:元/吨)

图3:山东无缝管厂利润(单位:元/吨)

表一:国内主流无缝管企业毛利(前三季度)

数据来源:钢联数据

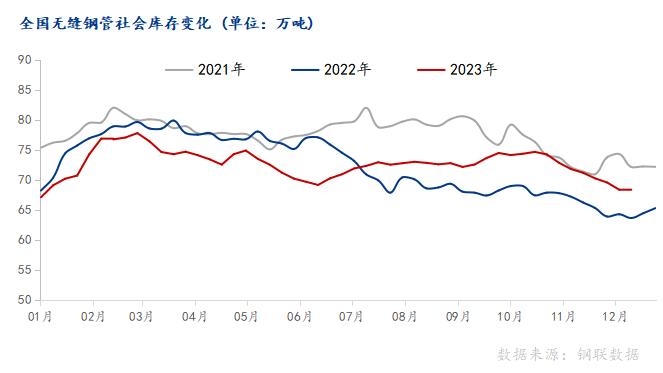

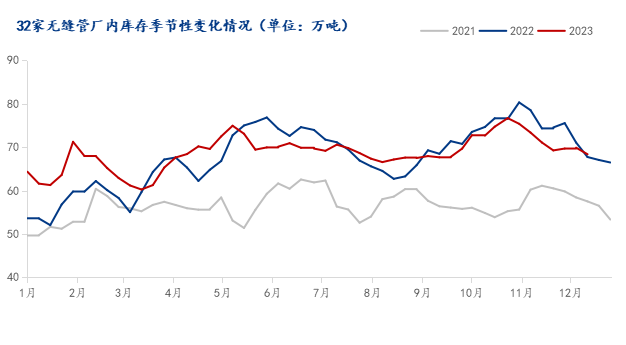

三、厂库维持中位水平 社库触及年内低位

2023年我国无缝管生产企业月均库存整体高于2022年及2021年水平,整体呈高位震荡趋势。2023年厂内库存顶峰值同比去年减少3.62万吨,虽今年原料价格水涨船高,成本持续攀升,但生产企业产量不见萎缩,加上下游需求较差,订单量不理想,厂内库存累积。

2023年社会库存目前维持年内低位水平,商家恐高心理较强,临近年底,部分贸易商着手冬储,加上市场进入淡季,生产企业或有停产检修计划,届时厂内库存压力或将缓解,社会库存有增库趋势。预计2024年生产企业库存平均值与社会库存平均值较2023年进一步减少,震荡区间有所收缩。

图4:全国无缝钢管社会库存变化 (单位:万吨)

图5:32家无缝管厂内库存季节性变化情况(单位:万吨)

数据来源:钢联数据

四、需求端

1、全年无缝管需求呈现弱复苏

2023年淡旺季转换规律明显弱化,“金三银四”表现不及预期,国内经济复苏进程相对缓慢,地产经历“小阳春”继续下行,海外高息背景、地缘冲突、银行暴雷等一系列因素,国内信心恢复偏慢,整体呈现弱复苏态势。从Mysteel钢管调研小组统计的无缝管样本贸易企业(124家样本企业)成交量数据来看,2023年12月第一周日均为12296吨,环比上周13801吨减少1505吨,12月日均成交较去年同期上升0.22%。2023年1-12月日均无缝管成交为13358吨,同比增加2.24%,从成交数据来看,2023年无缝管贸易环节成交呈现同比小幅增加,但较2021年明显下降。

图6:Mysteel样本贸易企业无缝管日均成交量(单位:吨)

数据来源:钢联数据

2、2023年无缝管出口有望破新高 进口继续下降

在2022年全球能化行业快速扩张背景下,2023年国际油价维持相对高位,人民币汇率持续贬值,我国无缝管出口价格竞争优势,2023年海外对我国无缝管需求呈现明显增长,2023年全年无缝管出口量有望突破近历史新高。2023年11月中国出口无缝管43.18万吨,月环比增长0.35%,同比下降17.56%;1-11月中国累计出口无缝管520.73万吨,同比增长17.08%。

图7:无缝管出口量季节性变化(单位:万吨)

数据来源:钢联数据

进口方面在国内需求释放相对缓慢,对海外无缝管需求同比小幅下降,11月中国进口无缝管0.89万吨,月环比下降3.26%,同比下降1.11%;1-11月中国累计进口无缝管9.83万吨,同比下降9.07%。

图8:无缝管进口量季节性变化(单位:万吨)

数据来源:钢联数据

五、2024年无缝管市场运行展望

1、宏观面来看,关于2024年宏观政策思路,近期中央经济工作会议指出,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。

IMF(国际货币基金组织)和高盛的预测对中国经济预测分别是4.6%和4.8%。2024年需求不足仍是制约,投资增速或有限,基建、地产和工业投资增长缓慢,民间投资需要激励,欧美传统市场需求不旺难以避免。

货币政策有望适度发力,推动物价水平温和上,,后期国内降准降息空间尚存。高盛预测为三次降准一次降息,这样的预期其实意味着中国货币政策总体上和2023年积极力度相似。目前美联储已暗示2024年可能存在三次降息;后期风险方面,中央经济工作会议表述所称,未来房地产风险、地方债务风险和中小金融机构风险需要关注和切实化解。传统制造业风险也在潜在增加。

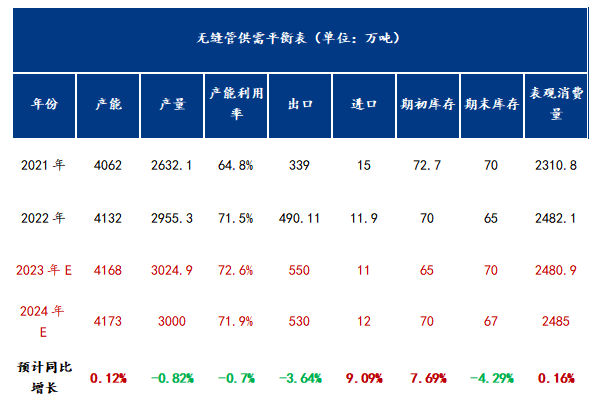

2、从供应端来看,2024年下无缝管产能则因新的入局者存在而继续增加,但伴随着部分可能退出或停产的产线,产能或上升幅度有限;由于无缝管市场整体竞争将继续加剧,下半年产能利用率或小幅下滑,整体产量或有一定下滑趋势;

3、从需求端来看,海外无缝管需求(能化为主)受多方影响,或一定程度“降温”,内需一季度表现基本持平,二季度需求复苏或伴随一定阻力,下半年整体需求有望边际改善,但无缝管整体需求表现变化或不大。

表二:无缝管供需平衡表(单位:万吨)

数据来源:钢联数据

4、从原料端来看,管坯方面,差异化较为明显,调坯轧材企业因竞争压力加剧,利润或长期维持低位水平;长、短流程企业或短期维持低位后呈现回升态势;

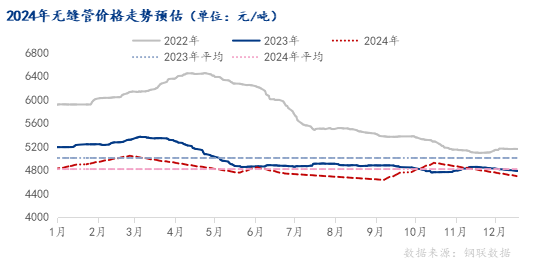

5、价格预判:鉴现状状,明年开春无缝管价格开门红概率较大,但空间、时间或有限,预计无缝管价格低点将会出现7-8月,波动区间在4600-5100元/吨,全年均价或在4800元/吨附近。(以20#、108*4.5mm为例)。综合来看,2024年价格波动增多振幅幅加大。

图9:2024年无缝管价格走势预估(单位:元/吨)

数据来源:钢联数据

操作建议:管厂以销定产,加快库存运转,提升服务能力;贸易商以销定库,加快库存运转,不轻易抄底;适当运用期货工具,关注行业数据变化。

以上就是关于“年报:无缝钢管2023年市场回顾与2024年展望”的全部内容,欢迎转发分享,谢谢