宏观分析:国际方面,10月份,美国Markit制造业PMI终值50,较上月提高0.2;美国ISM制造业PMI终值为46.7,较上月下降2.3。欧元区10月制造业PMI终值为43.1,较上月下降0.3。欧元区经济复苏乏力,通胀加速回落,欧洲央行本轮加息周期很可能已经结束。美国第三季度GDP环比年化增长4.9%,超出市场预期;就业增长速度也强劲,但较年初有所减缓;通胀已经有所缓和,但仍远高于目标水平。11月美联储继续暂停加息,但仍然保留了未来再次加息的可能性,以防通胀继续攀升。

国内方面,10月份,中国制造业PMI为49.5%,较上月下降0.7个百分点,供给扩张放缓,需求有所下降。10月份,建筑业商务活动指数为53.5%,较上月下降2.7个百分点;建筑业新订单指数为49.2%,较上月下降0.8个百分点。为巩固我国经济恢复向好态势,财政政策更加积极有为,中央财政将在四季度增发2023年国债1万亿元,同时预期货币政策稳健偏宽松,更加注重做好跨周期和逆周期调节,中国经济延续复苏的大方向未变。

细分行业情况:

环比来看,10月份建材、造纸等2个行业价格指数上涨,钢铁、能源、有色金属、基础化工、橡胶塑料、纺织、农产品等7个行业价格指数下跌。

同比来看,10月份有色金属、纺织等2个行业价格指数上涨,钢铁、能源、基础化工、橡胶塑料、建材、造纸、农产品等7个行业价格指数下跌。

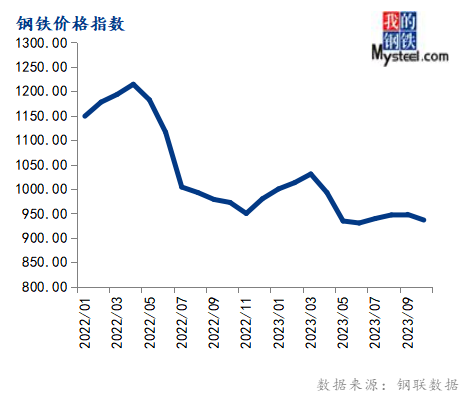

10月份钢铁价格指数为936.55,环比下跌1.21%,同比下跌3.69%。

10月份,国内钢材市场呈现先抑后扬走势。国庆节后,下游终端补库积极性一般,钢材需求表现偏弱,钢厂因亏损扩大减产力度,又利空原燃料价格,均打压钢价。随着宏观面迎来重大利好政策,政府加强国债支持重点项目建设,预期带动钢材需求增量,推动市场情绪向好,支持钢价走强。

11月钢铁市场在政策利好和系列事件驱动下,基本面或有小幅改善,钢价有望在震荡中走出偏强的运行态势。不过,考虑到季节性因素影响,需求难以提升,同时去库速度也将陆续放缓,钢价上涨空间或有限。

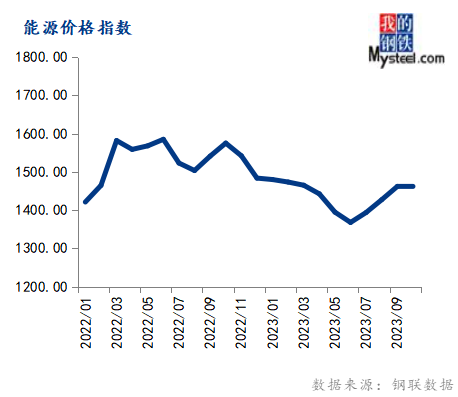

10月份能源价格指数为1461.05,环比下跌0.06%,同比下跌7.24%。

10月山东独立炼厂汽柴油价格均呈现高位回撤、持续下跌的趋势,国六92#汽油月均价格为8485元/吨,环比下跌4.98%;国六0#柴油月均价格为7684元/吨,环比下跌2.98%,本月原油价格震荡下跌,波动较大,暑期和国庆假期后,汽油需求再无支撑,市场普遍看空,汽油价格急速下跌,而柴油虽仍处于10月需求旺季,但在原油震荡走弱和后市预期看空的影响下,贸易商提前抛售,市场心态较为悲观,柴油价格亦震荡走跌。

10月,动力煤市场呈先强后弱。国庆节后产地及港口迎来了一波下游集中补库,煤价上涨较为明显,“黄金十月”特征逐步显现。但全国气温未出现明显下降,多地“入秋失败”,电厂日耗处于低位,加之电厂库存较高等影响,购需求难以得到进一步释放,市场煤价上涨支撑不足,市场开始疲软,10月中下旬坑口、港口出货困难,煤价开始下跌,库存同步累积。展望11月,主产地煤炭供应保持稳定供应,全国气温有望大幅降低,北方供暖将全面启动,电厂日耗预计同步提升,带动下游采购需求增加,预计煤价将区间震荡偏强运行。

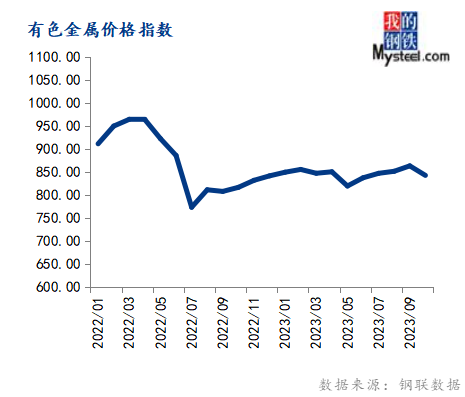

10月份有色金属价格指数为842.13,环比下跌2.40%,同比上涨3.20%。

10月,六大基本金属价格涨跌不一,其中镍价跌幅最大。国内现货市场上,以全国有色金属现货交易重点城市上海为例,基本金属中,1#电解铜2023年10月末价格67685元/吨,9月末价格67480元/吨;A00电解铝2023年10月末价格19050元/吨,9月末价格19830元/吨;1#铅锭2023年10月末价格16300元/吨,9月末价格16425元/吨;0#锌锭2023年10月末价格21220元/吨,9月末价格21995元/吨;1#锡锭2023年10月末价格213000元/吨,9月末价格218500元/吨;1#电解镍2023年10月末价格146830元/吨,9月末价格159140元/吨。

从宏观上看,美联储11月继续暂停加息,然而市场通胀的压力依然较为明显,美债收益率也处于高位;此外,地缘局势处于较为动荡的阶段,市场避险情绪依然较高,因此宏观面对于价格走势的限制表现依然存在。基本面上,国内连续的去库表现略高于市场预期,考虑到近来新增订单有所减少,下游消费的延续性是当前市场的重要关注点,库存的拐点似乎暂时并不会出现;精废差开始逐步修复,再生铜市场开始逐步提升对价格的接受度,再生铜市场的消费表现也逐步有所提升。整体来看,消费依然表现出一定的弹性,随着再生铜市场的产销表现陆续回升,后续精铜端的消费可能将有所走弱,不过当前铜材端表现生产基数较高,因此即使出现一定程度的下滑也并不会过激的反映在市场上。预计铜价短期延续震荡走势,期间有一定的上行表现,但缺乏持续走高的支持。

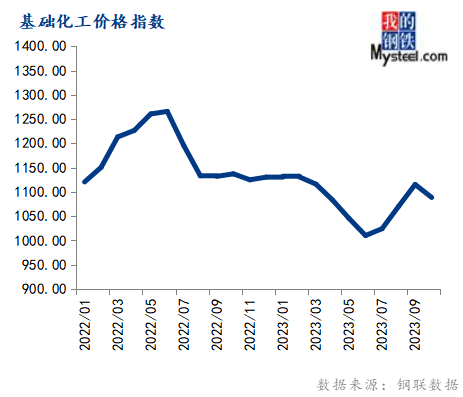

10月份基础化工价格指数为1088.59,环比下跌2.40%,同比下跌4.28%。

10月甲醇市场矛盾不大,月内国内甲醇市场窄幅整理运行为主。上旬,双节期间原油下跌,节后受国际事件影响反弹上行,港口地区甲醇受天气因素影响卸货速度不及预期,库存大幅去库,但内地下游接货情绪一般,多空因素均存,价格震荡整理运行;中下旬,港口烯烃预期开工变动及内地烯烃外采消息影响着甲醇市场情绪,而从基本面来看,下旬内地甲醇供应逢近期低点,但港口进口维持高位,需求维持高位为主,基本面整体矛盾驱动力有限,甲醇价格在市场情绪的带动下震荡整理运行。

暖冬预期下,能源端支撑或显偏弱,但甲醇当前基本面矛盾依旧不大,预计11月甲醇市场或将对前期下跌空间有一定修复,价格区间震荡,预计太仓甲醇价格在2400-2500元/吨之间。

10月份橡胶塑料价格指数为761.94,环比下跌2.50%,同比下跌4.20%。

10月,中国天然橡胶现货市场价格涨后回落。(截至10月31日收盘价:全乳胶12950元/吨,上涨1.57%;20号泰标1465美元/吨,下跌1.01%;20号泰混12070元/吨,上涨3.87%)。“双节”后天胶市场基本面仍存利好,国内外主产区异常天气物候干扰原料产出,原料价格涨势强劲,进口胶出现船期推迟现象,青岛港库存持续降库,且汽车产销数据整体表现好于预期,下游开工高位维持,基本面利好提振天胶价格走高。月中下旬,天胶社会库存去库幅度放缓,下游企业成品库存走货速度放缓,对原材料高价避险情绪升温,天胶继续冲高受阻,随着产区降雨天气缓解,原料存上量预期,利好因素消化,胶价涨后回落。

预计11月份天然橡胶或呈现震荡走弱趋势。随着东南亚主产区天气扰动减少供应逐渐上量,原料价格或难以维持高位,成本支撑削弱,原料成本下降上游工厂发货放量,边际供应压力渐增,需求端下游轮胎雪地胎订单基本结束海外订单补货完成,轮胎企业开工或难以维持高位,需求对胶价支撑作用并不明显。随着到港量的逐渐增加11月份国内天胶库存或存累库预期,基本面偏空因素拖拽11月份胶价震荡走弱,但收储预期仍存,胶价向下空间有限。

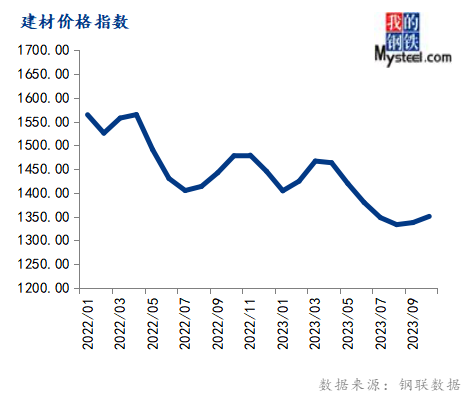

10月份建材价格指数为1350.52,环比上涨0.97%,同比下跌8.63%。

10月全国水泥价格上行,国庆节后项目恢复施工,加上前期抑制的需求释放,水泥需求持续回暖,另外煤炭价格持续上涨,厂家成本提升,为缓解成本压力,多地水泥价格推涨。

11月行情仍有反弹空间,北方天气转寒,陆续进入施工尾声,企业执行采暖季错峰生产,行情或将持稳;南方市场继续施工旺季,水泥需求有支撑,价格有上涨动力,但需注意南北沿海价差,沿江各省价差及主流企业之间竞合情况。

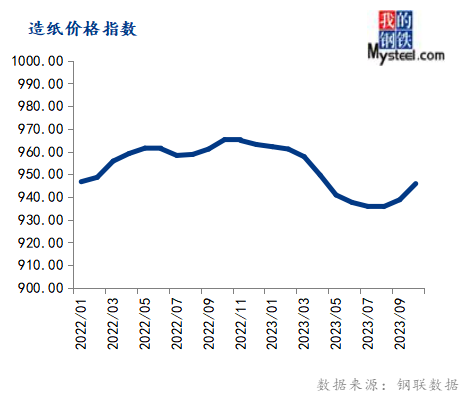

10月份造纸价格指数为945.90,环比上涨0.75%,同比下跌2.01%。

10月,中国瓦楞纸市场现货均价3084.0元/吨,环比上涨4.7%,同比下跌12.7%。主要原因分析:一、10月瓦楞纸市场先涨后稳,月初玖龙多基地两次上调瓦楞纸价格,累计涨价幅度达80-100元/吨不等,龙头纸企拉涨态度较为明显,然受下游需求平平影响,下旬周边纸企涨价落实情况不佳,然10月瓦楞纸均价整体较9月增长138.3元/吨;二、月初多数纸企库存偏低位运行,然受终端需求拖累,瓦楞纸市场供需矛盾加剧,纸企库存由降转增,10月中下旬,瓦楞纸市场上行阻力加剧;三、原料废旧黄板纸市场价格涨跌互现,整体偏强整理,成本面支撑程度尚可。

近期,部分纸企为促出货执行优惠政策,零星纸企价格小幅下跌。11月,需求端无利好支撑,供应量及需求量差距愈加明显,叠加近期原料废旧黄板纸支撑有所减弱,隆众预计,11月瓦楞纸市场或以稳中窄幅下行为主。

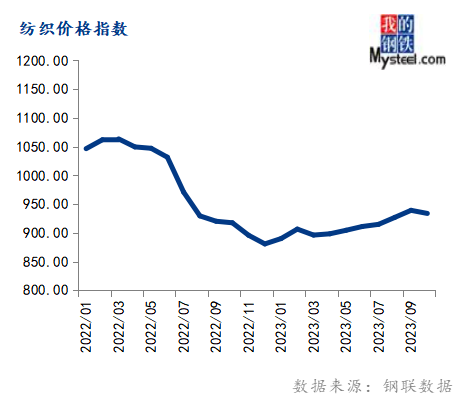

10月份纺织价格指数为933.88,环比下跌0.57%,同比上涨1.78%。

10月PTA市场价格下跌,加工费渐有修复。国庆期间原油大跌,基于燃油需求走弱,经济增速放缓拖累情绪,PTA价格跟随成本端下陷。中上旬,亚运影响消散,聚酯逐步提负、扩能增强刚需支撑,TA计划外减量及有供应商推迟重启缓和供需,市场区间波动。中下旬,地缘争端缓和,成本端依旧偏弱,有供应商推迟检修,PTA-PET供需无新的驱动,期现价格跌后空头获利减仓,随后有供应商主动减少11月合约供应,市场价格出现修复需求。下旬,地缘争端、基本面无进一步驱动存在,市场价格探涨后依旧震荡运行。

预计11月PTA市场价格或呈近强远弱趋势,月内地缘争端及后道环境牵制市场。考虑地缘争端下潜在供应风险犹存,成本端深跌预期不足,TA装置检修在中上旬逐步兑现,叠加聚酯阶段性促销后的库存依旧良性,预期上旬变化更多来自外围牵引。中旬后,随着终端需求逐步减弱,聚酯受累降负叠加TA新装置、存量装置、检修装置陆续重启,供需差预期走阔拖累市场走软。

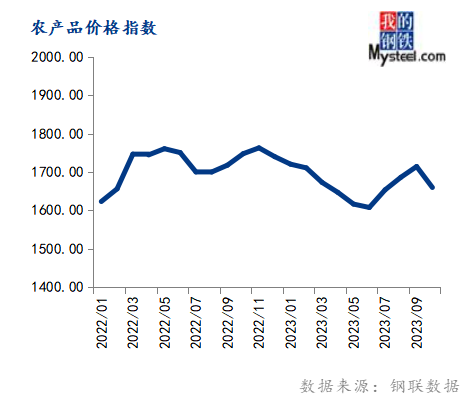

10月份农产品价格指数为1659.70,环比下跌3.18%,同比下跌5.03%。

10月,连粕M2401合约走势先抑后扬,价格重心失守4000点关口,临近月底有所回升,跌幅收窄。目前连粕M2401估值较为合理,暂不具备大幅向下的空间,同样也缺乏大幅向上的驱动。一方面因12-1月国内进口大豆采购进度偏慢,且有进口成本偏高,支撑豆粕期价。然而上涨的驱动同样暂较难看到,等待后期的演绎。现货方面,11月国内油厂进口大豆到港量将有望超过900万吨,叠加需求继续偏差,油厂豆粕销售压力不小,不排除11月豆粕基差触及阶段性低位,而后有望企稳。总之,谨慎对待!

10月大连盘玉米主力合约 C2401 结算价格呈现先跌后震荡态势,价格重心下移。目前玉米性价比已经高于小麦和陈化稻谷,饲料企业加大玉米采购力度,刚性需求增加对价格有一定支撑作用。11月产区气温下降,利好基层地趴粮保管,玉米价格有阶段性企稳可能。但上量高峰期还未到来,玉米价格重心还有下探空间。

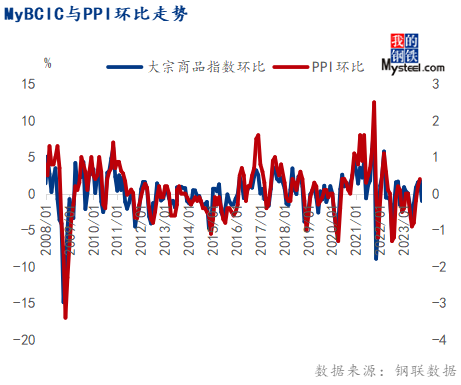

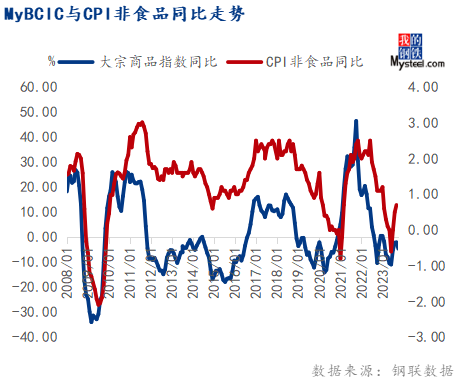

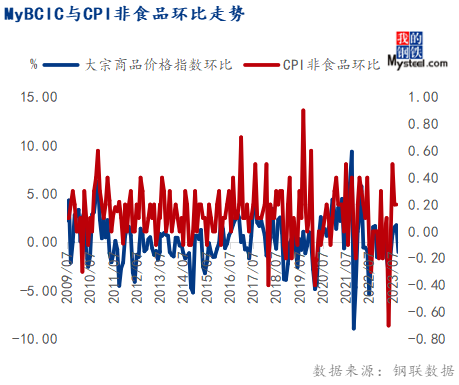

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI 1-2个月,尤其是在拐点的变化上,甚至比PPI更为敏感,而PPI与CPI非食品价格走势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

我国积极的财政政策加码,今年的财政赤字率由3%提高到3.8%左右,货币政策更加注重做好跨周期和逆周期调节。多部门表示多措并举扩大需求,持续扩大有效投资。中国经济运行积极因素不断累积,经济总体回升态势更趋明显,市场信心进一步提振。此外,10月份美国失业率攀升至 3.9%,为2022年1月以来最高水平,减轻了美联储继续加息的必要性。宏观面偏好,短期大宗商品需求表现尚可,钢铁、建材等部分行业价格仍有上涨空间,但随着寒潮来袭,全国大部分地区降温,后期部分区域需求或季节性走弱,11月大宗商品价格指数或先扬后抑,区间震荡运行。

以上就是关于“10月大宗商品价格指数环比下跌,11月或先扬后抑”的全部内容,欢迎转发分享,谢谢