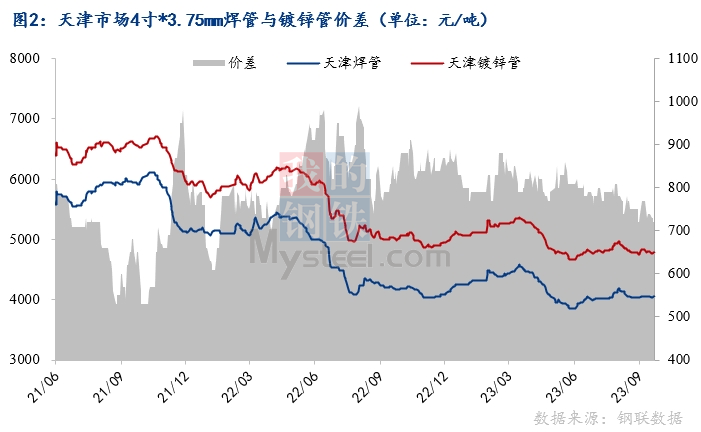

2、焊镀价差缩小 利润小幅修复

从焊管与镀锌管价差来看,9月焊管与镀锌管价差逐步收窄,截至9月27日,天津焊管与镀锌管价差为720元/吨,周环比缩小20元/吨,年同比缩小120元/吨;从价差波动情况来看,今年以来焊、镀管价差不断收窄,其主要在于锌锭价格较去年同期价格走弱,故价格有所收窄。

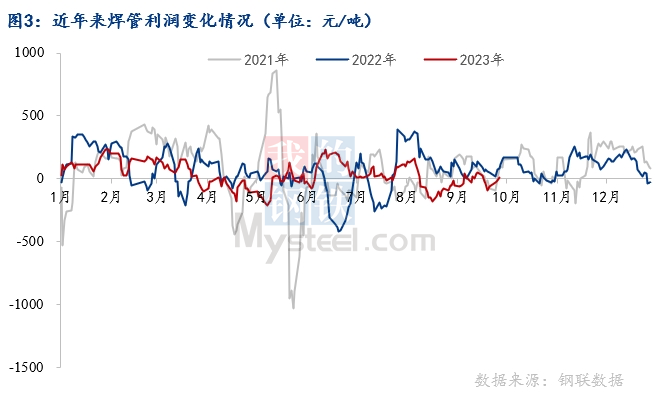

从利润来看,9月焊管利润、镀锌管利润修复,但仍处于盈亏边缘。截至9月27日,焊管利润空间为-36元/吨,周环比减少48元/吨,月环比增加38元/吨,年同比减少92元/吨;镀锌管利润为-55.6元/吨,周环比减少50.7元/吨,月环比减少29.4元/吨,年同比减少182.3元/吨。焊管、镀锌管利润修复,主要由于月内带钢、锌锭价格变动频繁,焊管、镀锌管管厂挺价意愿较强,跌幅小于带钢,跌价锌锭价格也持续下跌。

二、供给端

1、管厂产量维持正常水平

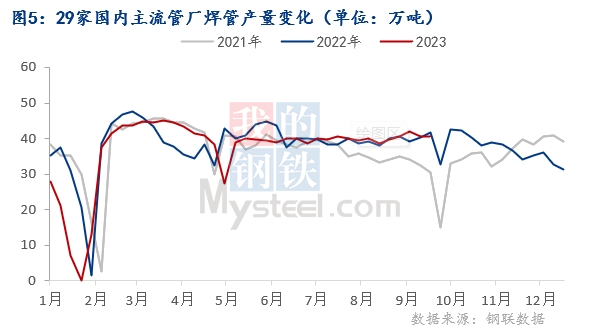

从我网对国内29家主流管厂调研数据来看,“双节”期间国内多数焊管厂家将放假4-6日,10月产量或将收窄。具体看来,截止9月27日,样本企业焊管周焊管产量为40.57万吨,周环比增加0.04万吨,产能利用率为72.32%,周环比增长0.07%,开工率为84.1%,周环比增长1%,厂内库存为40.46万吨,周环比减少0.61万吨,原料库存为68.60万吨,周环比减少3.25万吨;镀锌管(28家)产量为30.62万吨,周环比增加0.99万吨,产能利用率为76%,周环比增长2.45%,镀锌线开工率为92.9%,周环比暂无变化,厂内库存为47.34万吨,周环比减少0.22万吨,周锌锭用量为6128吨,周环比增加75吨。9月月虽然焊管、镀锌管利润修复,但多数管厂仍处于亏损边缘,故生产积极性不高,产量维持正常水平。

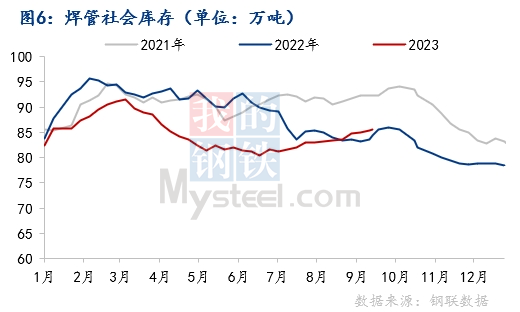

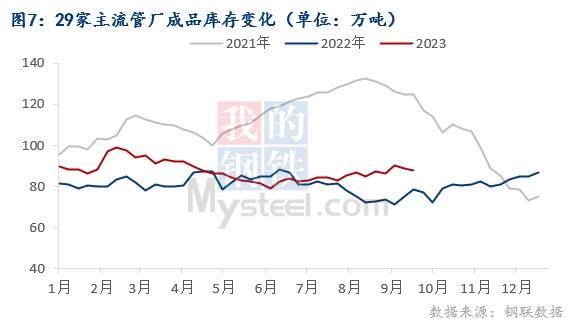

2、管厂库存、社会库存高于去年同期

库存方面,9月管厂库存小幅下降,但社会库存小幅增加,焊管总库存高于去年同期。截至9月27日,样本管厂库存为40.46万吨,月环比下降2.08%,年同比下降6.78%,焊管社会库存为85.53万吨,月环比增加2.35%,同比增加1.35%。

进入9月后,市场需求不畅,商家信心不足,贸易商调整库存结构,但临近双节,多数商家按需补库,补齐规格,故社库小幅增加。当前,厂家及商家均主动降库,焊管行业仍处于主动去库存周期。

三、交投氛围冷清 市场成交不畅

9月焊管成交量呈下降态势。从我网对178家国内焊管贸易企业成交量调研显示,9月国内焊管月度日均成交量为20711吨,月环比下降4.5%,年同比增加3%。

从区域上看来,较8月全国各个区域均呈下降态势。但同比去年,西北、西南地区成交表现较好。

四、原料端

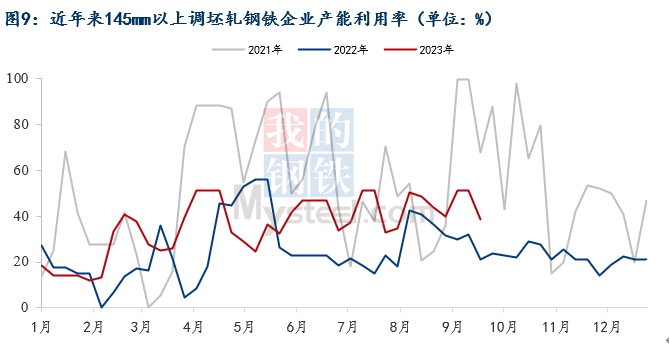

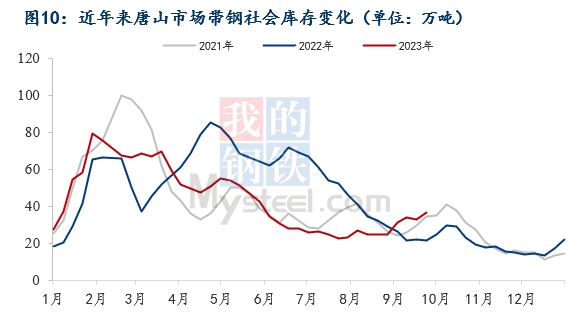

1、带钢产能利用率小幅下降

长流程带钢产能利用率下降,社会库存增加。从我网调研数据显示,截止9月27日,长流程带钢产能利用率为38.44%,月环比下降12.96%,年同比增加17.27%,唐山地区带钢社会库存为36.44万吨,月环比增加12.25万吨,年同比增加15.24万吨。

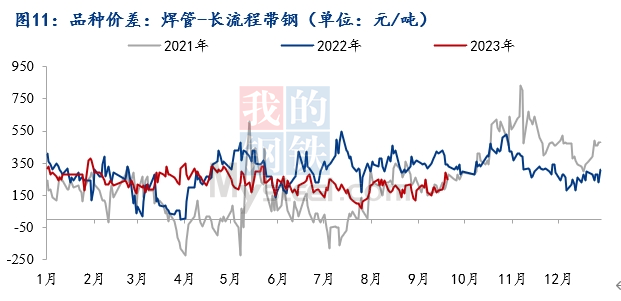

2、管带价差放大

从管带价差表现来看,9月管带价差放大,9月上旬管带价差为170元/吨左右,9月中旬后管带价差维持在250元/吨左右。截止9月27日,管带价差为250元/吨,月环比扩大70元/吨,同比缩小90元/吨。

3、卷带差扩大

从本月价格表现来看,热卷与带钢价格9月整体价格均同样出现小幅扩大,月初卷带价差为40元/吨,月末扩大至70元/吨,卷带价差小幅扩大。

五、9月市场展望

对于9月焊管市场,笔者认为焊管价格仍需保持理性看待。

从供给方面来看,主流管厂基本放假4-6日,叠加当前管厂以销定产,管厂库存及社会库存维持相对低位,供给方面压力不大,后期若出现集中的需求释放,市场相对容易出现短暂供需错配。

从需求方面来看,今年房建用管需求下滑是非常明显的,但今年焊管表观消费量同比仍呈现增长,同时,存量房屋施工面积仍维持高位,若下游资金问题好转,竣工面积增加或能提振用管需求,同时,基建投资保持高增长,油气、钢构、市政建设、水利、电力、城市管道更新改造等诸多领域用管需求仍有较大增量空间; 5月12日住建部提出:我国全面启动城市基础设施生命线安全工程,燃气、桥梁、供水、排水、供热、综合管廊等城市基础设施进行风险排除及改造,这也将在一定程度持续带动用管需求。

综合来看,2023年核心逻辑仍将是全球经济温和衰退对国内的扰动,消费动能下滑,全球大宗商品价格仍处在下行趋势之下,但国内逆周期调节政策不断加码。钢材价格在二季度经历持续的大幅调整后,从三季度开始,主逻辑已逐步回归产业基本面,10月钢管市场或整体呈现窄幅震荡,大概率出现冲高回落,但整体幅度有限。

以上就是关于“月报:10月焊管价格或将冲高回落”的全部内容,欢迎转发分享,谢谢